作为全世界最开放、最自由的市场之一,英国对来自全世界的购房者没有任何限制,无论投资者有没有英国签证、是否到过英国、是否居住在所投资的房产等,没有任何限制。

另外,由于英国伦敦在世界政治经济文化教育等综合实力雄踞榜首的地位和影响力,加上私有财产的法律保障,房产建筑质量经得住上百年考验,确保着伦敦是世界上亿万富豪人数最多的城市,因此,伦敦的房产市素有全球富人保险箱的美誉。

然而,每当谈到投资伦敦房产,给人的第一印象就是“贵”!但事实上,伦敦的房价并没有很多人想象中的那么贵,尤其是在用了杠杆之后。

以东伦敦的Tower Hamlets行政区为例,这里的每平米的平均价格为£8,545。和国内北上广中心区域的价格相当。而且英国房产交易按使用面积计算,这样一来伦敦的价格其实更具竞争力。

那么如何有效利用杠杆原理使投资利润最大化呢?现在来举个例子,如果你现在手上有10万英镑的可用资金,应该用全款买个小房子作为投资?还是应该用这些钱来做首付,贷款买2-3套房?

这是很多初次买房的投资者经常问我们的一个问题。 我想说,不管从房产自身增值的角度还是从每月固定房租收入的角度,我都会毫不犹豫的推荐后者。因为您的首付相当于一个杠杆,撬动了银行的资金作为大头来进行投资,因而取得的回报要比没有使用杠杆的投资要高效的多。

假设买一套10万镑的房子:

这个比较有没有发现,如果全款10万镑买一套投资房,最后的投资回报率大概只有4.8%。 如果用贷款买这套房,只用出2万5千英镑(四分之一的房价)),现金回报率达到了10.5%,是全款买房的两倍多!

虽然这个计算相对来说比较粗略,但是有一点是可以肯定的:只要你投资房的租金回报率远高于现在银行贷款利率,利用贷款来当投资杠杆,可以极大的高你的投资回报。

是全款买一套房,还是贷款买几套房?

我们简化一下计算,假设您手上的资金还是10万镑,要买的房子也是10万镑一套。

有没有发现:贷款不但翻倍了租金的收益,因为一共买了4套房,让房屋的总价值翻了4倍,每年房价涨幅的资本收益(capital gain)也一起翻了4倍!“贷款”比“不贷款”,每年计算下来的收益翻了3倍多!

当然,这是一个相对简化的计算模型,实际操作中还有一些因素导致收益率降低(比如贷款的申请费,贷款经纪人的开销等)。但是,利用贷款的杠杆,可以极大提高投资回报,这点是不会改变的。

那么,贷款的负面影响有什么?

贷款是一种负债,是负债当然也就有风险。 在房价全面下跌的情况下,使用贷款杠杆下的房产亏损也会更明显。如果英国央行决定提升利息,或是2020年税务的改革,也会影响贷款买房投资的收益率。 (在伦敦一些溢价太高的高端房产的情况下,甚至有可能让这个房子亏本)。但是,这些亏本的假设,也仅指在不得不在下跌最低库割肉卖出的情况,如果租房的资金链不断裂,可以继续等到低谷过后,房价和逐步回升时再考虑出售。

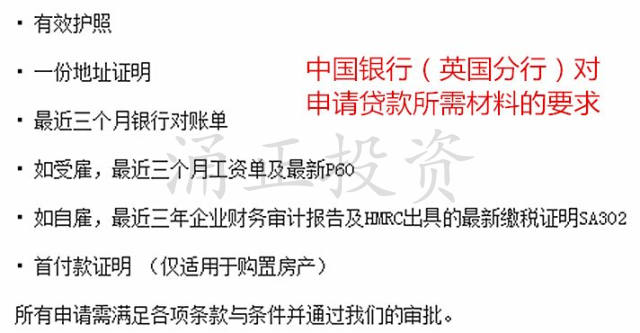

对于房产投资者,借助经济杠杆来可以有效降低投资成本。那么在英国进行海外房产投资时,中国人能申请贷款吗?答案当然是肯定的。

就跟大家在国内买房一样,只要你的财务状况、收入情况符合要求,一样可以从中国银行英国分行获得贷款。 在中国银行英国分行申请贷款时所需的文件:

与此同时,在申请贷款和借助杠杆使英国房产投资利益最大化的同时,我们需要考虑一下几点:

历史低位的贷款利率

在脱欧公投后,为了刺激市场,也为了主动出击避免事态进一步恶化,英国央行决定降息。2016年8月4日,英国央行宣布将基准利率由2009年3月份以来的0.5%,下调至0.25%,是英国央行322年历史以来的最低利率。尽管去年11月,英国央行将基准利率上调了0.25%,至0.5%。但总体来说0.5%的基准利率仍维持着金融危机后的低位。

相应的,投资者购买房产的抵押贷款利率也维持在历史低位。对于长期生活在英国的本地居民而言,如果收入、信用记录等资质良好,抵押贷款利率可以低至0.99%。对于普通的”买房出租”投资者而言,利率一般可以在2.8%-3.5%之间,具体利率根据房价、个人收入、年龄、首付比例等综合考虑而定。

租金>贷款月供

金融危机之后,英国各大银行和贷款机构都逐步提高了对“买房出租”投资者的房贷要求。从2017年1月1日起,英国央行的贷款机构PRA将执行新的可负担能力门槛,拒绝一些不符合标准的投资者。根据新规定,贷款方需要对申请人进行利率为5.5%的“压力测试”,同时租金至少要满足贷款月供的125%。而事实上,一些银行或贷款机构已经要求租金需满足还款的145%。目前大部分都需要支付25%甚至更多的首付款。

但是换句话来说,只要成功拿下贷款,未来您的这套投资房产就不需要再往里面添钱了。因为只要房子满租,每月的租金足够还银行贷款。

货比三家选贷款

千万别看到一家银行或者建筑协会就决定在他家申请贷款。这种情况虽然听上去不符合常理,但是当人们需要一项金融服务时,大部分都是这样做的,而这也正是银行每年获利百万的原因。在比较贷款方案时,可以聘请一位有经验的独立经纪人。他们不仅可以向您讲解哪种贷款可选,还可帮您比较哪种最适合您,是选择固定利率还是浮动利率。当然,除了咨询专业人士,您还是需要自己做些功课的。这样在和贷款方谈判时可以做到有备而来。

只还利息

和国内的抵押贷款不太相同,在英国还可以选择只还利息型的还款模式。如果您选择了纯利息型还款,那么您每月的还款额将仅用于偿还贷款的利息部分,并且在贷款结束前您将不会偿还任何本金。但是这种贷款风险较大。为了确保您在贷款到期前有能力还清欠款,建议您制定一个定期存款的计划。

各项费用

在过去十年中,申请、偿还抵押贷款是所需支出的各项费用已经翻了三倍之多。很多看似极具吸引力的利率背后也许就藏着各种隐性费用。

产品费

又称为预订费,需要先期预付。通常来说,产品费的起价在299英镑左右,但是随着各家费用的上调,也经常会碰到预订费在1,000英镑或以上的抵押贷款产品。一般情况下,这部分预订费会在贷款中抵消。但还是建议申请人在完成申请时再缴纳这部分费用。如果您的申请被拒,放贷方并不会退还您提前缴纳的预订费。或者因为您改变主意,而白白交了预订费而没享受到贷款产品。

估价费

作为放贷方,他们需要确定您的房产至少与他们发放的贷款额度等值。这部分费用是用来聘请专业的测量师来对房产进行估价。估价费的多少取决于您所购房产的价值,但即使是同一套房产,不同的放贷方也会有所差异。出具的《购房者报告》或《建筑调查》中会涉及很多细节,并包括估计费用,且必须由受放贷方认可的专业的测量员完成。

退出费

The Mortgage Exit Administration Fee(MEAF) 是放贷方在您赎回抵押贷款时收取的一部分费用。无论是因为您还清了贷款,还是选择新的贷款方,都需要支付这部分费用。在过去的10年中,这部分费用已经增加了四倍。平均的费用为75英镑-300英镑。此外,与抵押贷款相关的费用还包括CHAPS费、法律费、保险罚款。

这里值得提醒您的是,对于中国申请人、大量资金来源于海外、情况较为复杂的业务,所以如果您有在英国申请贷款购房的需求,不防先行找一个既了解中国客户需求和情况又精通英国各家银行和贷款机构的专业正规的贷款顾问进行咨询。

沪公网安备 31010102002571号

沪公网安备 31010102002571号