瞬息万变的时代:跨国企业面临越来越高的成本和税务风险

背景

在全球化愈发深入的大背景下,企业对国际人才流动的需求越来越高。在异地工作的员工人数正在急剧上升,并且这一趋势还将持续。经预测,全球流动员工的数量在2016年至2020年期间将会翻倍。同时,英国依然是全球商旅人员的主要目的地。

一方面,高度灵活的全球劳动力为国际企业实现资源配置优化提供了更大的空间,无论在任何地区出现人员需求,企业都能够快速部署人才。然而,当下这种变化丛生的环境也给企业带来了重大挑战,需要积极谨慎地进行管理。

像世界许多地区的税务机关一样,英国也在寻求税务创收的新办法。和以往相比,他们愈发把目光投向国际商旅人员的雇主。英国税务局正在收紧这方面的监管环境,对于不遵守相关税法的企业将处以重罚。

问题

英国法庭已经明确表示,哪怕员工在英国停留的天数少于183天,也不足以使其避免在英国纳税。其它因素也非常重要,例如雇佣成本是由哪一国的公司承担,员工是否可以视为是英国业务的一部分。此外,英国税务局确认,如果企业没有短期商务访问协议(Short Term Business Visitor Agreement), 这种不合规情况不再受到宽待。税务局要求所有的英国企业对大部分国际商旅人员执行英国税务代扣代缴,即使员工仍受雇于英国境外机构,并且薪水在境外发放。

英国税收触发条件

英国与大多数国家设有双边税收协定,因此如果满足如下税收协定条件,商旅人员无须在英国纳税。

有时,公司可能会单方面认为商旅人员与英国业务没有实质性联系,或者说觉得员工成本并没有由英方企业承担。这种情况下,应该尤其注意风险管控。原因是,税务局可以反过来指控说在英执行公务的海外员工构成了海外公司的“常设机构”,导致海外公司触发英国企业税的申报义务。

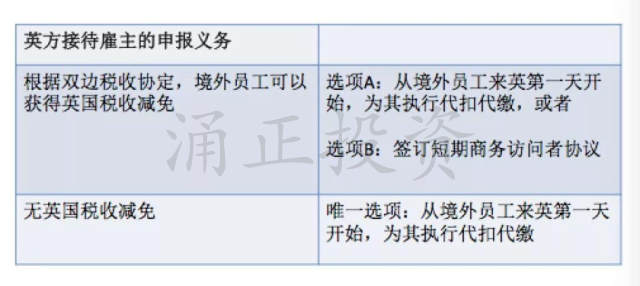

雇主申报义务

如果境外雇主在英国没有设立机构,并且其员工受一家英方企业的管控、或是在那里工作,那么英方企业可以被视为是“接待雇主”,即使境外员工仅来英很短的期间。目前,哪怕英方接待雇主并不向境外员工发放薪酬,英国税务局也要求英方机构取得书面的短期商务访问者协议,以规避为境外员工履行代扣代缴义务。这些法规变化既可以适用于正式派遣的员工,也可以适用于在英国长期出差的员工。

特殊的代扣代缴安排

——针对须在英纳税的短期商旅人员

从2015/16税年开始,英国公司可以为一部分原先无法规避薪酬扣缴的商旅人员申请与税务局的特殊安排,这些人员在英国履行实质职责,但无法依据税收双边协定或60天宽松条款申请税收减免。英国公司的非英税务居民董事不适用于此协议。英国社保/国民保险规则也应照常启用。

为了能采用特殊的代扣代缴安排,海外员工同一税年中在英国工作不得超过30个工作日,否则公司应正常执行普通的代扣代缴。根据特殊安排,海外员工不需要提交英国税务申报表,且英国公司也不需要执行影子/并行薪酬运营(shadow payroll,即把本国薪酬数据复制至英国薪酬系统进行代扣代缴处理),或提交P11D年度福利申报表。相反,雇主只需在税务年末向英国税务局报告访客,并支付可能会有的英国税款。

英国雇主和员工的社保费用

如果员工满足社保协议的相关条件,且雇主申请了参保证明或A1证明,则员工及雇主不需要缴纳英国社保,又称国民保险金。在没有社保协议的情况下,如果员工依旧受雇于英国境外的机构并在英国停留小于52周,则大部分情况下无须在英缴纳社保费用。

如何管理国际商旅人员

识别追踪

-企业和员工内部开展培训并积极进行沟通,例如编写指南手册和开设讲解会。

-实施针对商旅人员的人力资源政策,包括福利、员工支持和明确义务责任

-引进一个高效的追踪系统

核查审阅

-识别关键员工数据(例如旅行记录以及报销费用)

-为员工提供税务讲解会议和用于记录的日历表

-对数据进行定期审阅,识别潜在的税务和薪酬合规风险

合规申报

-员工在本国和接待国进行必要申报,由公司提供支持

-及时完成雇主薪酬运营义务和短期商务访问协议并作出申报

沪公网安备 31010102002571号

沪公网安备 31010102002571号