围绕房价的情绪与实际价格结果之间的脱节,对于英国抵押贷款投资者来说是重要的,并可能为那些能够在观察数据时走得更远的人创造价值。

英国抵押贷款银行Nationwide周四公布的数据显示,2月份英国房价年均上涨0.4%,仅在1月份停滞不前后出现小幅回升,因为英国退欧对经济造成压力。

Nationwide表示,按月计算,价格下跌0.1%。参与路透社经济学家调查的经济学家此前预计,与去年2月相比,价格将上涨0.4%,而且月度持平。

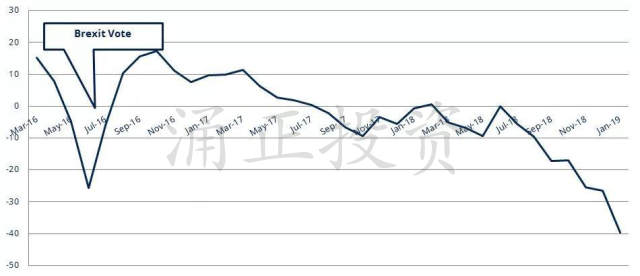

皇家特许测量师学会(RICS)每月一次询问其成员(房地产评估师)是否希望英国房价在未来三个月内上涨、保持不变或下跌。RICS指数从预测“上升”的百分比中减去预测“下降”的百分比,得出读数。该指数没有给出任何关于预期价格变动幅度的信息,只是给出了该集团对这一方向的看法。

从下表可以看出,房地产估价师自2017年8月以来一直在预测近期价格下跌。

RICS房价预期指数继续看价格下跌

但全国建筑协会的房价指数告诉我们一个完全不同的想法。 Nationwide指数跟踪英国和伦敦的实际房价(随着时间的推移,调整住房质量,组合和季节性)。 这些指数可以很好地反映国家和地区的实际房价变化情况。

根据全国房价指数,自2009年的低点以来价格上涨约45%,而伦敦的房屋价格几乎是2009年房价的两倍。即使自英国脱欧公投以来,全国房价也上涨了约5%,而伦敦的房价却下跌了约1%。这些实际价格变化明显与第一张图表中显示的RICS指数的强烈负面情绪形成鲜明对比。

英国(所有地区)和伦敦的全国房价指数

为什么会有这样的差异?

表面上看,RICS和Nationwide指数所代表的不同图片令人费解。毕竟,RICS指数是对测量员的调查,他们应该比其他人更了解价格。测量师预计近18个月的近期价格下跌,其中实际价格已经上涨或表现出极小的下跌。我们相信这个问题的答案在于交易量。

房屋与大多数其他资产不同。它们具有日常的实用价值,它们代表了所有者消费(使用)和视为投资的“好”。通常,交易成本很高,没有完美的替代品。因此,当资产价格下跌,或者当销售条件恶化时,首先发生的事情是房主变得(除非他们有迫切的理由要出售)不太可能将他们的房屋投放市场。

值得注意的是,英国抵押贷款是对借款人的“完全追索权”。也就是说,如果房屋的价值低于借入的金额,则没有“离开”选项。借款人仍然对销售价值与借款金额之间的差额负责,而在美国并非总是如此。追索方面是英国和美国住房融资的明显差异。

以下图表显示,自英国退欧公投以来,英国和伦敦的住宅物业销售明显下降。

自英国脱欧公投以来,住宅销售大幅下降

自英国脱欧公投以来,全国住宅销售量下降了12%,伦敦下降了30%。这是一个很好的证据,虽然对房价的负面预期并不一定导致房价下跌,但它们可能导致交易量下降。这反过来又减少了可用供应量,从而为房价变化提供了缓冲。

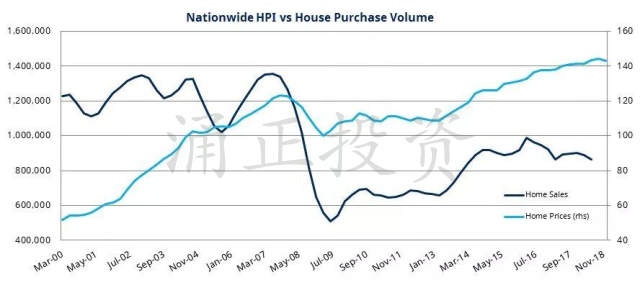

我们之前已经看到过这种机制。下图显示了较长期的房价和交易量。在金融危机期间,房价下跌了20%。但是,同期交易量下降了63%。随着房屋销售的减少,可供购买的房产下降。价格在首次下跌后不到18个月再次开始改善。

在金融危机之后,英国住房市场的下滑为房价提供了一个底线

房价比你想象的更坚固

这种自愿供应限制机制由英国房屋的资产特征驱动,将作为英国房价的支撑或底线。

英国和欧盟之间达成的互惠协议将允许目前居住在英国的欧盟公民即使在英国退欧后仍然存在,因此至少在可预见的未来,不会有任何强制卖出。而一个带有失业率上升风险的“硬脱欧”是一个低概率事件。

总而言之,虽然头条新闻主要关注的是RICS的下滑,但有一些技巧可以考虑将悲观情绪转移到降低资产价格。对于专业投资者而言,拥有“经验丰富”的英国抵押贷款(2007-2009年资产价格下跌风险敞口的抵押贷款),甚至可能是获得一些“英国脱欧”溢价的有吸引力的方式,在这个市场上,借款人之前曾经历过一段资产价格压力的考验。

沪公网安备 31010102002571号

沪公网安备 31010102002571号