所有人都以为高利率会把英国楼市打趴下。结果呢?4月房价不降反升,环比涨了0.8%。打脸来得太快。

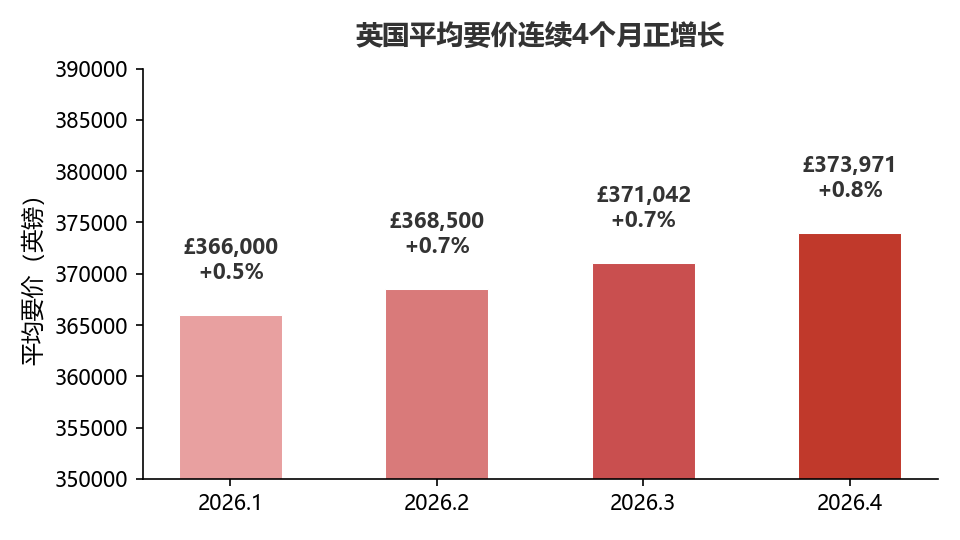

Rightmove最新发布的4月房价指数,把市场的悲观预期撕了个粉碎:英国新房源平均要价环比上涨0.8%,单月增加2,929英镑,均价来到373,971英镑。这是自2026年1月以来,连续第四个月环比正增长。

连续四个月。不是偶然,是趋势。

更耐人寻味的是,Nationwide和Halifax的数据也在同步印证:英国楼市没有崩,而是在"稳中有升"。在一片唱衰声中,真正看懂数据的人,已经悄悄入场了。

这是2026年英国楼市给所有人上的一课

▲ 英国平均要价连续4个月正增长 | 数据来源:Rightmove

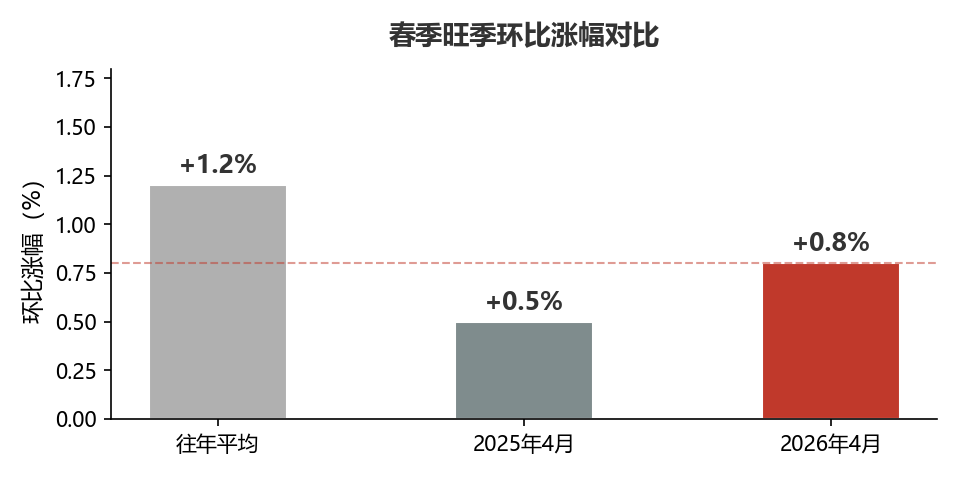

01 春季旺季被低估:涨得少,但涨了就是涨了

春季历来是英国楼市的传统旺季。往年4月平均涨幅大约在1.2%左右。今年只涨了0.8%,确实弱于往年。但问题来了——

在基准利率3.75%、抵押贷款利率5%-5.5%的高压环境下,市场此前普遍预期是"环比持平甚至小幅下跌"。结果呢?不降反升。

• 环比:+0.8%(+£2,929),连续第四个月正增长

• 同比:-0.9%,较3月的-0.2%略有扩大,但跌幅可控

• 待售房源量:创11年同期新高,较2024年同期增长13%

一句话总结:卖家更多了,但价格还在涨。这意味着需求端的力量比想象中强大得多。市场正在从"卖方市场"向"买方市场"平稳过渡,但价格并没有因此崩塌——这说明买方也在积极接盘。

而不同机构的数据虽有差异(Nationwide显示环比+0.4%,Halifax显示微跌0.1%),但整体趋势一致:英国楼市没有出现大幅下滑,保持了相对稳定。在这个充满不确定性的年份,"稳定"本身就是最大的利好。

▲ 今年春季涨幅弱于往年,但不降反升已是超预期利好

02 高端物业领涨,穷人被挤出,富人还在抢

这轮上涨有一个非常扎心的特征:越贵的房子,涨得越凶。

• 高端物业(四居室及以上):+2.4%

• 改善型物业(二套/换房):+0.4%

• 首次购房者物业:+0.2%

高端物业买家大多是改善型换房者或现金买家,对抵押贷款依赖低,对利率上升几乎免疫。这群人不受信贷环境影响,他们看的是资产本身的价值——地段、品质、稀缺性。

而首次购房者物业只涨了0.2%,涨幅最小。但不要因此小看这个群体——他们在4月的市场占比达到了37%,与去年同期基本持平。面对高利率和首付压力,刚需依然在坚定入场。

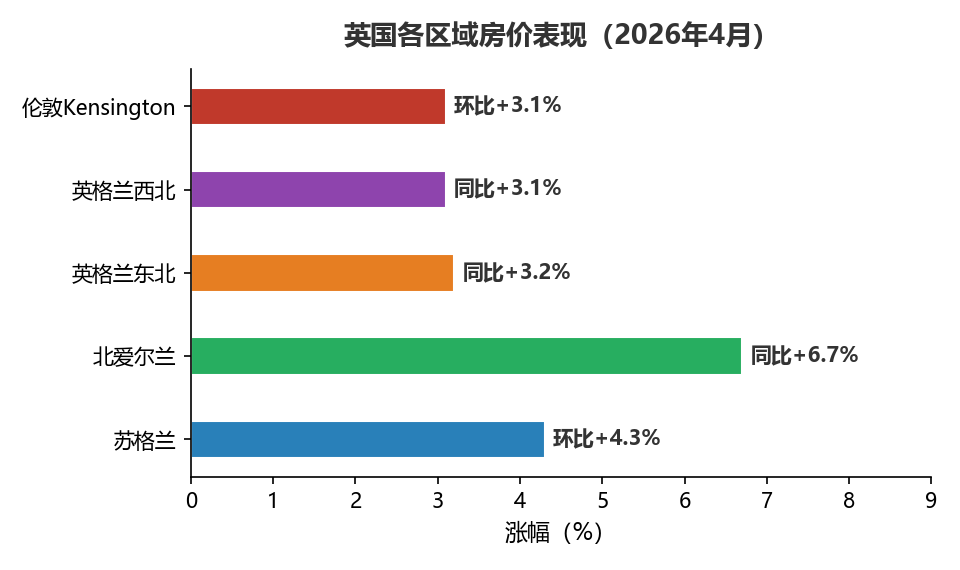

03 北强南弱:苏格兰杀疯了,伦敦开始分化

4月数据最让人意外的不是涨幅,而是区域分化已经撕裂到了令人瞠目结舌的程度。

苏格兰:一骑绝尘

平均要价环比大涨4.3%,把英格兰南部高价区域远远甩在后面。低总价意味着低贷款额度、低月供,再加上苏格兰政府一系列购房优惠政策——格拉斯哥、爱丁堡正在成为全英最热的投资目的地。

北爱尔兰:性价比之王

同比涨幅6.7%,全英第一。平均房价仅19.3万英镑,是全英最低的地区之一。极高的性价比吸引了大量刚需和投资者。贝尔法斯特的产业复苏和人口流入,为这轮上涨提供了扎实的基本面支撑。

英格兰北部:租金收益天堂

东北部和西北部同比涨幅分别达到3.2%和3.1%。曼彻斯特、利物浦凭借低房价 + 高就业 + 高租金回报率,成为Buy-to-Let投资者的首选目的地。

伦敦:冰火两重天

肯辛顿和切尔西环比上涨3.1%,均价冲到163.6万英镑——顶级豪宅的需求从未冷却。但希灵登、卡姆登、威斯敏斯特等区域却出现小幅回调。伦敦不再是铁板一块,选对区和选错区,差的是几十万英镑的资产走向。

▲ 英国各区域4月房价涨幅对比 | 数据来源:Rightmove

04 三重安全垫:为什么高利率没把楼市打趴?

这可能是整篇文章最值得你认真读的部分。很多人不理解:利率都5%以上了,房价凭什么还在涨?

答案是:三个"安全垫"在同时发力。

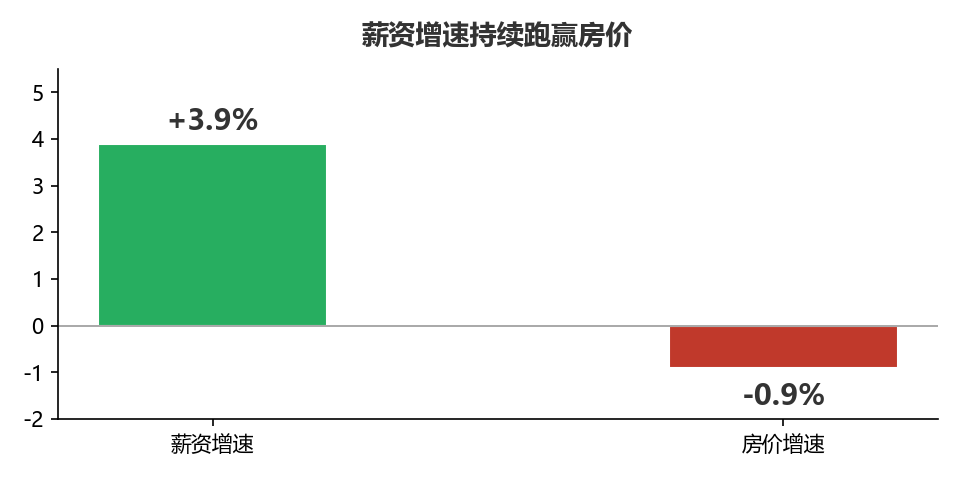

安全垫一:收入增速持续碾压房价

▲ 薪资增速(+3.9%)碾压房价增速(-0.9%),购买力持续改善

英国平均薪资同比增长3.9%,房价同比-0.9%。

过去三年:收入累计涨了约17%,房价累计只涨了1.5%。

房价收入比:从2022年中的7.24倍高位,降到了现在的6.55倍。

买房不是在跟房价赛跑,是在跟购买力赛跑。过去两年,英国居民的购房可负担性在持续改善。工资涨得比房价快,这才是楼市最硬核的底部支撑。

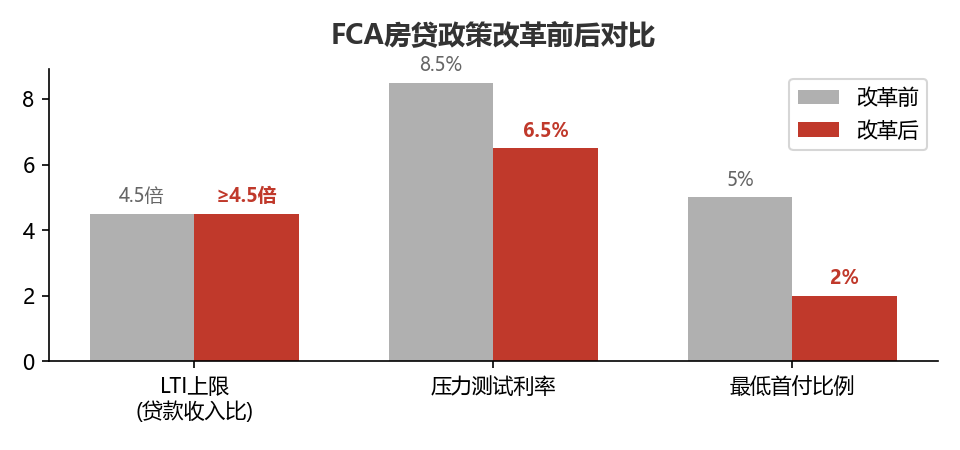

安全垫二:贷款政策大幅松绑

▲ FCA新政大幅降低了购房门槛,银行已经开始"放水"

2025年7月,英国金融行为监管局(FCA)实施了重大改革:

允许贷款机构将超过15%的新房贷额度设定为≥4.5倍的贷款收入比

下调压力测试利率,从8.5%降至6.5%

推出多项首次购房者优惠政策

Santander等银行已推出首付低至2%的抵押贷款产品——最低1万英镑就能上车。银行不是慈善机构,他们敢放水,是因为尽调团队比任何人都清楚:英国房价在未来3-5年没有崩盘的基础。

安全垫三:购房比租房更划算

这不是口号,是算出来的。当"月供 < 月租"成为现实,理性的选择只有一个:买。

这也解释了为什么首次购房者4月咨询量仅同比下降6%——高利率并没有阻断刚需入市的脚步。他们不是不怕高利率,而是发现租房更贵。

这是英国楼市最坚固的"防弹衣"

05 风险与机会:2026下半场怎么走?

不吹不黑,风险是真实存在的。

① 中东局势升级 → 能源价格上涨 → 通胀反弹 → 英国央行被迫加息

② 英国经济增长放缓 → 居民收入承压 → 购房信心下滑

③ 房源供给持续高位 → 卖家竞争加剧 → 定价失误的房产可能长期滞销

但对于投资者而言,当前市场的核心策略只有一个字:准。

在房源充足、买家选择空间扩大的背景下,定价合理的优质资产会被快速消化,而挂牌过久、价格虚高的房产将被市场无情淘汰。这不是一个"闭眼买都能赚"的市场,而是一个考验眼光和专业度的市场。

中长期来看,支撑英国楼市的底层逻辑并未改变:

人口持续增长 → 住房需求只增不减

住房供应长期不足 → 供需缺口持续存在

英镑资产的避险属性 → 全球资本的"避风港"

收入增速跑赢房价 → 购买力在真实改善

刚需打底、收入托底、政策保底——

市场正在向更加理性平衡的状态过渡。

写在最后

当大多数人还在被"高利率"三个字吓住的时候,苏格兰的房价一个月涨了4.3%,肯辛顿的豪宅涨了3.1%,北爱尔兰同比涨幅冲到6.7%。

信息差,就是财富差。

在英国楼市这个全球最透明、最成熟的市场之一,数据从不撒谎。撒谎的,是那些只看标题不看数据的人。

对全球投资者而言,英国楼市的长期投资价值,没有因为利率上升而消失。它只是在等待那些真正读懂数据的人。

沪公网安备 31010102002571号

沪公网安备 31010102002571号